\ アユカナダ Special Offers /

スクロールできます

スマホ

特典の詳細

フードデリバリー

特典の詳細

Uber Eats

クーポンコード

eats-y49kdpk2uk

関連記事

eSIM

スマホ

フードデリバリー

Uber Eats

クーポンコード

eats-y49kdpk2uk

関連記事

eSIM

海外で暮らす私たちにとって、一時帰国は最高の楽しみです。でも

「もし、日本で病気や怪我をしたら…?」

海外転出届を出した私たちは、国民健康保険の対象外。医療費は全額10割負担です。風邪でも数万円、もし入院となれば数十万円の出費という悪夢に変わりかねません。この記事では、私自身が失敗とリサーチの末にたどり着いた、海外在住者のためだけの「唯一無二の最適解」を共有します。さらに記事の後半では、私が実際に日本でインフルエンザにかかり、保険金を請求した生々しい実体験も公開します。もう保険のことで悩むのは終わりにしましょう!

この記事で分かる「5つの真実」

本題に入る前に、なぜこれほどまでに一時帰国の保険選びが難しいのか、実は巧妙な「落とし穴」が隠されています。

「一時的に住民票を戻して、国保に再加入すればいいじゃないか」当然、そう考えますよね。私もそうでした。そして、その考えがどれほど危険なものだったかを、身をもって体験することになったのです。

今年の4月、私は運転免許証の更新手続きのために、日本へ一時帰国しました。免許更新に住民票が必要だったため、日本に到着後すぐに市区町村の役所へ向かい、転入届を提出し、窓口では自動的に国民健康保険への加入手続きも行われました。「これで、滞在中に何かあっても病院に3割負担で行ける!」と、何の心配もなく日本滞在を満喫できる、と安堵したのも束の間、担当者の方から何気なく告げられた一言によって、安心は一瞬で玉砕されました。

「生活の拠点が海外にあって、3ヶ月以内にまた日本から出国される予定の場合、今回、国民健康保険を使って割引された医療費の7割分につきましては、後日、ご実家(日本の連絡先)宛に請求書が送付されることになりますので、ご了承ください」

……え?

つまり、病院の窓口では確かに「3割」を支払う。しかし、私が出国した後に、市役所は残りの「7割」をきっちり計算し、私の実家に請求書を送ります、というのです。結果として、私が支払う医療費は「3割 + 7割 = 10割」。そう、結局は全額自己負担になるという事実でした。(※この運用は市区町村によって若干異なる場合がありますが、同様のリスクは常に存在します)

さらに、追い打ちをかけるように、もう一つの「請求書」が私を待ち受けていました。国民年金です。住民票を月末時点で入れている(月を跨いでいる)場合、その月の国民年金の支払い義務が発生します。2025年度の国民年金保険料は、月額17,510円。

医療費は結局10割負担。おまけに、高額な年金まで支払わなくてはいけない…。この経験を通じて、私は学びました。海外在住者にとって、安易に住民票を戻して国保に加入することは、何のメリットもない、まさに「ハイリスク・ノーリターン」の選択肢なのだと。

「それなら、クレジットカードの保険があるじゃないか」という声も聞こえてきそうです。しかし、これもまた、私たち海外在住者にとっては「絵に描いた餅」に過ぎません。これには、2つの側面から解説が必要です。

1. 海外発行カードの「そもそも持てない」問題

まず、あなたが今お住まいの国で発行されたクレジットカード。手厚い旅行保険が付帯している、いわゆる「良いカード」をお持ちでしょうか?多くの海外在住者にとって、これは非常に高いハードルです。永住権を持っていたり、その国での長い居住歴と良好な取引履歴によって高いクレジットスコアを築いていたりしない限り、魅力的な保険が付帯するようなクレジットカードを作るのは、極めて困難です。

2. 日本発行カードの「肝心な日本では使えない」問題

では、日本にいる間に作った、楽天カードやエポスカード、JALカードなどに付帯している保険はどうでしょうか?これらのカードに付帯しているのは、あくまで「海外旅行傷害保険」です。つまり、保険が有効なのは「海外」にいる間だけ。私たちの目的地である日本国内での病気や怪我は、完全に補償の対象外なのです。

結論として、クレジットカード付帯保険は、海外発行のものは「持つのが難しい」、日本発行のものは「日本で使えない」という二重の壁に阻まれ、私たちの一時帰国をカバーすることはできないのです。

まさに八方塞がり。楽しいはずの一時帰国が、常に「もしも」の不安と隣り合わせ…。そんな絶望的な状況を、たった一つのサービスが、解決してくれました。月額制トラベル医療保険『SafetyWing』です。

SafetyWingは、特定の国に縛られずに生きる「デジタルノマド」や、私のような海外在住者のために作られた、まさに現代のライフスタイルに寄り添う保険会社です。だからこそ、従来の保険ではカバーしきれなかった、私たちの「一時帰国」という特殊なニーズを、完璧に理解し、満たしてくれます。

ここからは、なぜ私がここまでSafetyWingを「最強」であり「唯一の選択肢」だと断言するのか、その具体的な理由を、一つひとつ丁寧にお話していきます。

SafetyWingが他のあらゆる選択肢を凌駕する、圧倒的なメリットを5つのポイントに絞ってご紹介します。また、妊娠中の渡航を予定している方は、>SafetyWing Essentialが一時帰国を可能にする理由|26週までの完璧な保険戦略にて詳細をまとめていますのでご確認ください。

まず驚くべきは、その基準価格です。10歳から39歳の方であれば、4週間(28日間)で$56.42(2025年7月時点)からという、非常に手頃な料金設定になっています。

そして実はこの保険、月額プランだけではなく、申し込み時に開始日と終了日を1日単位で指定して購入することが可能なのです。つまり、もしあなたの一時帰国が4週間以内(例えば10日間や3週間)であれば、その日数分だけを購入できるため、基準価格の$56.42よりもさらに安くなります。短期帰国がメインとなる多くの海外在住日本人にとって、これは料金を最小限に抑えられる、絶大なメリットと言えるでしょう。

「ノマド向け保険」と聞いて、もう一つの大手である『World Nomads』を思い浮かべる方もいるかもしれません。確かに有名な会社ですが、こと「価格」と「シンプルさ」においては、SafetyWingに軍配が上がります。World Nomadsには、私たち海外在住者にとって大きなデメリットが2つあります。

実際に、同じ条件(居住地:カナダ、30歳、4週間の滞在)で料金を比較してみましょう。

| 会社名 | 居住国による変動 | 4週間の保険料(目安) | 特徴 |

|---|---|---|---|

| SafetyWing | なし | $56.42 | シンプルで一律料金。圧倒的に安い。 |

| World Nomads | あり | $138-188 | さらに居住国次第で高騰。料金体系が複雑。 |

※2025年7月時点の概算です。

この表を見れば一目瞭然です。SafetyWingは、あなたが世界のどこに住んでいようと、シンプルで分かりやすい一律料金を提供しており、その価格は競合の半額以下になることさえあります。コストを抑えつつ、必要

また、もしあなたが「帰国日はまだ決めていない」「1ヶ月以上滞在する」という場合でも、心配は無用です。SafetyWingは4週間ごとの自動更新制にも対応しています。一度申し込めば、あなたがオンラインで解約するまで保険期間が自動で延長され、不要になればいつでもマイページから解約が可能です。

このように、「期間が決まっている短期の帰国」にも、「期間未定の長期滞在」にも、一つの保険商品が完璧に対応してくれる。この旅行スタイルを選ばない「二刀流」の柔軟性こそが、他の保険にはない大きな強みなのです。

これが、SafetyWingが他の保険と一線を画す、最大のポイントです。先ほど、日本のクレジットカード保険は「日本では使えない」と説明しました。それは、日本が「Home Country(母国)」として扱われるからです。また、一般的な旅行保険は、母国での補償には対応していません。しかし、SafetyWingは、この「Home Country」の定義を逆手に取ることで、この問題をクリアします。詳しくは第4章で徹底解説しますが、正しい設定を行うことで、私たちの目的地である日本を「Home Country以外の国」、つまり通常の『海外旅行先』として扱わせることができるのです。これにより、例えばアメリカ在住のあなたがタイへ旅行するのと全く同じように、アメリカから日本へ一時帰国する場合も、SafetyWingの通常の医療保険補償がフルで適用されます。

申し込み、契約内容の確認、期間の延長、そして解約まで、すべてがスマートフォンやPC上で完結します。申し込みは、驚くほどシンプル。名前、生年月日、住所、そしてクレジットカード情報を入力するだけ。日本へ向かうフライトを待つ空港で、「あ、保険入るの忘れてた」と気づいても、その場でサッと申し込むことが可能です。

SafetyWingの補償は、あなたが「Home Country」として設定した国と、その他一部の対象外の国(イラン、北朝鮮など)を除き、世界中で有効です。これは、一時帰国の旅程にさらなる自由を与えてくれます。日本での滞在はもちろん、その前後に立ち寄る国での万が一の事態も、同じ保険でシームレスにカバーされます。

SafetyWingでは、保険に加入する大人1人につき、10歳未満のお子様1人までが、なんと追加料金なしで補償対象に含まれます。(※最大2名まで)夫婦2人で加入すれば、10歳未満のお子様2人までが無料でカバーされる計算です。子供は予期せぬタイミングで熱を出したり、怪我をしたりするものです。その心配を経済的な負担なくカバーできるのは、親として何より心強いはずです。

これだけのメリットがあってこの価格。非の打ちどころがありませんでした。まずはご自身の年齢や滞在期間に合わせて、具体的な保険料がいくらになるのか、以下の公式シミュレーターで確認してみてください。

▼▼【簡単1分】保険料を見積もってみる

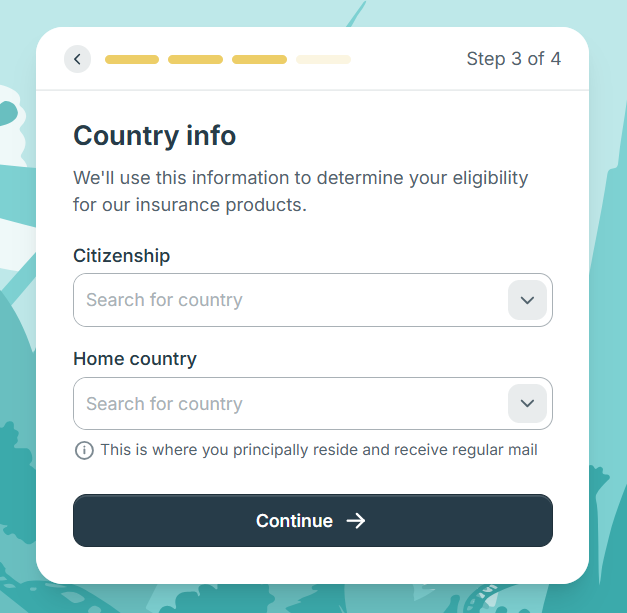

SafetyWingの恩恵を受けるには、申し込み時にたった一つ、絶対に間違えてはならない設定があります。この設定を一つ間違えると、これまで説明してきたメリットは全て失われ、いざという時に「保険が使えない」という最悪の事態に陥る可能性があります。

結論を言います。あなたの『Home country』は『日本』ではありません。『現在、あなたが主として居住している国』を選択してください。

正しい設定例: アメリカのカリフォルニアに在住している日本人

→ Home countryは「United States」を選択

絶対NGな設定例: アメリカのカリフォルニアに在住している日本人

→ Home countryを「Japan」に設定してしまう

▼▼実際の申込み画面

なぜ、これほどまでに強調するのか。SafetyWingのルールでは、「『Home country』として設定された国の中での医療補償は、非常に限定的になる」と定められています。具体的には、「90日間の加入につき最大30日間(米国居住者の場合は15日間)の偶発的な短期滞在のみ」といった厳しい制限がかかります。つまり、もしあなたが「Home country」を「Japan」に設定してしまうと、まさにその一番補償してほしい日本での滞在が、この限定的なルールの対象となってしまい、十分な補償が受けられなくなってしまうのです。

逆に、あなたが現在住んでいる国(例:アメリカ)を「Home country」に正しく設定すれば、どうなるか。あなたの目的地である日本は、「Home country以外の国」と見なされます。これにより、日本への一時帰国は、通常の「海外旅行」として扱われ、SafetyWingの手厚い医療補償がフルで適用されることになるのです。この「カラクリ」を理解し、正しく設定することが重要になります。

「本当に、そんな裏技みたいな設定で大丈夫なの?」「あなたの個人的な解釈じゃないの?」という疑問を払拭するため、私が公式サポートに直接確認した全記録です。

私の質問の意図】

この記事の根幹をなす「Home country設定」の正当性を、公式に確認することが最大の目的でした。具体的な国名を挙げて、一切の曖昧さを排除した形で質問しました。

【サポートからの回答(原文)】

“Happy to help you. The Essential plan can cover you “outside your home country”. For the Nomad Insurance Essential plan, the term home country is defined as follows:

• Where someone principally resides and receives regular mail

• Where they would return once done traveling

It’s up to you to choose the country that best fits this definition.”

【解説】

まず、サポートはSafetyWingの基本原則が「Home Countryの外をカバーする」ことであると明言しました。そして、「Home Country」の定義は、国籍ではなく「主たる居住地」であり「旅行が終わったら戻る場所」であると、明確に示しています。

この回答を受け、私はさらに核心に迫る質問を重ねました。「では、日本人でもHome Countryをカナダに設定すれば、日本での滞在は補償対象になりますか?」と。

【サポートからの決定的な回答(原文)】

“Yes, you can be eligible for coverage in Japan if your home country is Canada.“

【解説】

「はい、あなたのHome Countryがカナダであれば、日本での補償の対象となります」。この一文より、この記事で推奨している「Home Country = 現在の居住国」という設定方法が、完全に正しいことが証明されました。

【私の質問の意図】

保険加入が簡単でも、請求が面倒では意味がありません。特に、言語の壁は海外保険における最大のハードルの一つです。この点も、ユーザーにとって死活問題だと考え、確認しました。

【サポートからの回答(原文)】

(Are these acceptable in Japanese?) “Yes, Japanese language works“

【解説】

「はい、日本語で大丈夫です」。この回答がどれほど私たち海外在住日本人にとって心強いことか。日本の病院で受け取った領収書や診断書を、スキャンしてそのままアップロードすれば良いのです。面倒な翻訳作業や、そのための余計な費用は一切かかりません。これは特筆すべき大きなメリットです。

【私の質問の意図】

実際に病院にかかった際の、具体的なお金の流れを把握しておくことは重要です。キャッシュレス対応なのか、立て替えなのか。また、請求時に見落としがちな注意点がないかを確認しました。

【サポートからの回答(原文)】

“Nomad Insurance Essential works on a pay-and-claim basis for outpatient treatments. You will pay upfront for most expenses then make a claim for reimbursement… In cases where you are admitted to the hospital or need surgery… you can contact our 24/7 response team regarding direct payment to the hospital.”

“I’m afraid the medical expenses are covered but not the fee to get a medical report.”

【解説】

まず、風邪などの外来診療では、一度ご自身で医療費を全額支払い、後日オンラインで請求する「立て替え払い(Pay and Claim)」が基本となります。ただし、入院や手術といった高額な治療になる場合は、24時間対応のチームに連絡することで、病院への直接支払いを手配してくれる可能性もあるとのことです。

そして、一つ重要な注意点。保険請求のために医師に発行してもらう診断書(Medical Report)の作成費用(日本では通常3,000円〜10,000円程度)は、保険の補償対象外となります。治療費そのものはカバーされますが、この書類作成費用は自己負担となる点を覚えておきましょう。

1月の一時帰国中、私は見事にインフルエンザに感染しました。以下は、その際に私がSafetyWingを利用し、実際に保険金を全額受け取るまでの一部始終です。結論から言うと、マジで神でした。(笑)

久しぶりの日本。帰国してまだ数日、急激な喉の痛みから、悪寒と発熱に襲われました。慌てて地元の総合病院へ駆け込み、「海外在住で保険証がないため実費(10割)で」と伝えました。

海外から入国して2週間以内だったこともあり、病院側も念には念を入れて対応。「血液検査」「インフルエンザ検査」「コロナ検査」と、フルコースの検査が行われることになりました。結果はインフルエンザB型。無事に薬を処方してもらい、お会計窓口へ向かいました。提示された医療費は、「14,861円(税込)」。実費だとこんなに高いのかと、初めてだったので驚きましたが、入院等の高額医療でない場合、SafetyWingでは後日の請求となるため、まずは立替で支払いをしました。

お会計の際、保険請求のために「診断書を書いてください」とお願いしました。待機中にSafetyWingのチャットサポートに連絡し、診断書に必要な記載事項を的確に教えてもらっていたため、それを担当の方に伝えました。

少し迷ったポイントでしたが、この方法で請求時に問題はありませんでした

ただ、ここで一つ問題が。日本の大きな病院あるあるですが、「診断書の発行には2週間ほどかかります」と言われてしまったのです。私は短期滞在だったため、帰国までに受け取れません。そこで、完成した診断書(発行手数料2,200円)は日本の実家へ郵送してもらうよう手配し、私は書類の到着を待たずしてカナダへの帰路につきました。

カナダの自宅に戻ってしばらくすると、実家から「病院から診断書が届いたよ」と連絡があり、家族にスマホで写真を撮ってLINEで送ってもらい、その他の書類と共にオンラインにアップロードするだけで簡単に請求が可能でした。原本不要なのは大変ありがたいですポイントでした。

病院で受け取った書類をとりあえず全て送ってみました。

面倒な書類の郵送も、翻訳アプリとの格闘も一切なし。ベッドに寝転がったまま、スマホで画像をポンポンとアップロードするだけで、あっけなく請求手続きが終わってしまいました。

「いくら簡単でも、どうせ審査に1ヶ月とかかかるんでしょ?」と思っていましたが、良い意味で完全に裏切られました。

Q&Aで確認していた通り、ちゃっかり請求してみた診断書発行代の2,200円は対象外(そりゃそう笑)でしたが、医療費の「14,861円」は無事に1円残らず全額返金されました。

そして、私が何よりも感動したのは「外貨口座への返金が可能な事」です。さらに、日本の病院で「日本円」で決済し、返金先を「カナダドルの口座」に指定したにも関わらず、理不尽な手数料を一切引かれることなく、非常にクリーンな適正レートで132.01カナダドルとして着金していたのです。

今回の私の一時帰国において、SafetyWingの保険料は63.01カナダドル(約7200円)でした。そこに診断書代の2,200円を足しても、合計の出費は約8,400円。つまり、実費で払った医療費(14,861円)よりも、最初から保険に入っていた方がトータルで安く済んでしまったのです。

たかがインフルエンザでこれです。もし階段から落ちて骨折していたら?もし急な腹痛で救急車で運ばれていたら?身をもって体験したからこそ、自信を持って断言できます。いざという時に、言語の壁も、国境の壁も、通貨の壁も越えて私たちを全力で守ってくれる、最強の実用ツールであると確信しています。

最後までお読みいただき、ありがとうございます。これでお伝えすべきことは全てです。

備えあれば、憂いなし。「もしも」の不安から解放された時、私たちは心から日本滞在を満喫できます。SafetyWingは、そのかけがえのない時間を守るための最高の投資です。あなたの一時帰国が、笑顔と安心に満ちた素晴らしいものになることを願っています!